住宅ローン控除

今回は住宅ローン控除についてお話しします。

住宅ローン控除は2021年で終了する予定でしたが、2022年の税制改正により2025年12月31日まで延長されています。

今後も延長される可能性もありますが、2024年に省エネ基準に適合する条件が追加されたりと、条件が厳しくなっていることから、必ず延長される保証はありません。

2025年12月31日までに居住していることが適用条件ですので、新築を検討している方は今年中に建てることをお勧めします。

もくじ

1.住宅ローン控除とは

住宅ローン控除は、住宅の取得を支援し、その販促を図るため、住宅及びその敷地となる土地の取得に係る毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除する制度です。 (所得税から控除しきれない場合は住民税からも一部控除されます。)

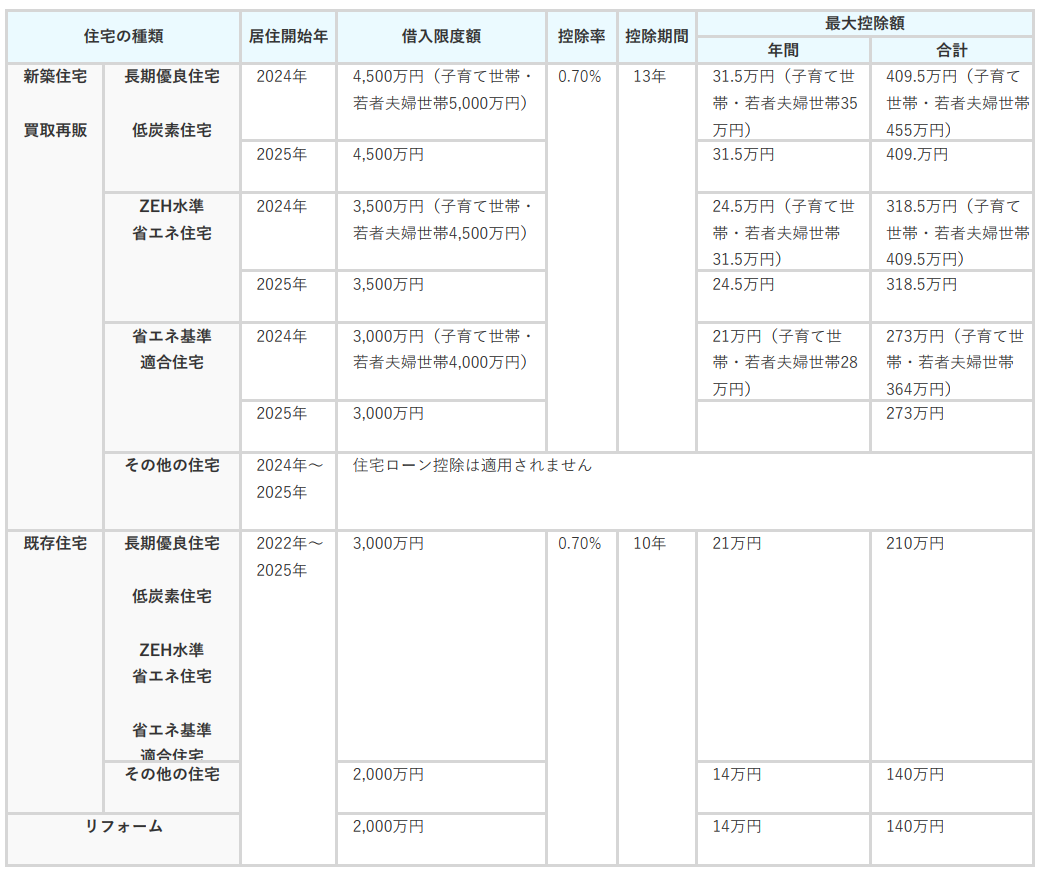

2.住宅ローン控除で受け取れる金額

3.適用条件

共通

*合計所得金額が1,000万円以下の場合は床面積が40㎡以上で対象になります。

新築住宅

中古住宅

買取再販住宅

リフォーム・増改築

- (1)増築、改築、建築基準法に規定する大規模の修繕、または大規模の模様替えの工事

- (2)区分所有する部分の床・階段または壁の過半について行う一定の修繕、または模様替えの工事

- (3)家屋のうち、居室、キッチン、浴室、トイレ、洗面所、納戸、玄関、または廊下の一室の床、または壁の全部について行う修繕、または模様替えの工事

- (4)建築基準法施行令の構造強度等に関する規定、または地震に対する安全性に係る基準に適合させるための一定の修繕、または模様替えの工事

- (5)一定のバリアフリー改修工事

- (6)一定の省エネ改修工事

4.住宅ローン減税でいくら戻ってくるの?

年齢35歳 配偶者あり(扶養なし) 子供1人

年間所得 :月収30万 賞与60万年2回の場合(年収480万)

給与所得控除 :140万円

社会保険料等控除 :67万円

生命保険控除 :12万円

年末時点でのローン残高:3,000万円

所得480万円 - 給与所得控除140万円 - 基礎控除48万円 - 生命保険料控除12万円 - 社会保険料等控除67万円 = 課税所得213万円

年調所得税額 213万円 × 10% ー 97,500円 = 115,500円

年調年税額 115,500円 × 102.1% = 117,900円

住宅ローン減税額 3,000万円 × 0.7% = 210,000円

年末調整で還付される額 117,900円

住民税から控除される額 92,100円

5.申請手続き 1年目

住宅ローン控除の適用を受ける1年目には、確定申告をしなければなりません。住宅ローン控除の1年目は、入居した年の翌年に手続きします。(入居日:2024年6月10日の場合、確定申告日:2025年2月16日~3月15日)

申告書に次の必要書類を添付し、納税地の所轄税務署長へと提出しましょう。

必要書類

・確定申告書 :国税庁のHPや税務署から入手

・本人確認書類の写し :マイナンバーカード

・源泉徴収票 :勤務先から入手

・住宅借入金等特別控除額の計算明細書 :国税庁のHPや税務署から入手

・住宅ローンの年末残高等証明書 :借入した金融機関から入手

・建物・土地の登記事項証明書 :法務局から入手

・建物・土地の不動産売買契約書(請負契約書)の写し:工務店や不動産会社から入手

・住宅の区分に応じた証明書類 :工務店や不動産会社から入手

6.申請手続き 2年目以降

住宅ローン控除の手続きは毎年行う必要がありますが、会社員の場合、2年目以降は会社で行う年末調整の際に、住宅ローン控除の手続きが可能です。金融機関の残高証明書や、年末調整の時期に税務署から届く書類などの必要書類を、勤務先へ提出しましょう。

ただし、フリーランスや個人事業主など源泉徴収制度の対象とならない人は、1年目と同様に確定申告が必要です。住宅ローン控除の適用を受けるために必要な書類を申告書に添付し、税務署へ提出しましょう。